こんにちは、あっきーです。

「つみたてNISAって何?」「積み立ては面倒そう」…と悩んでいませんか?

そんな人のために、つみたてNISAがなぜ初心者に向いているのか説明していきます

この記事は、こんな人におすすめ!

- つみたてNISAを始めたい

- 毎月の積立がめんどくさそう

- 何を積み立てればいいかわからない

この記事を読んで積み立てNISAのことが分かれば、投資の第一歩を始めることができます。

そんなに難しくないので、気楽な気持ちで読んでくださいね。

つみたてNISAとは? (積み立て投資枠とは?)

積立型の、少額投資非課税制度(NISA)のこと。

初心者向けのカンタンな投資

積み立て投資枠とは、投資のキホンである【長期・積立・分散】に適している商品がそろっていて、簡単に投資できる仕組みのことです。

- つみたて投資枠の投資上限額は、年間120万円まで

- 国が定めた厳しい条件をクリアした 長期投資に適した投資商品がそろっている

- 100円から、少ない金額で始められる。

つみたてNISAのメリット・デメリット

つみたてNISAのメリット

積み立てNISAのメリットは、以下の4つがあります。

①リスクを抑えて、少額で始められる。

つみたてNISAは証券会社によっては毎月100円や1,000円など少額からスタートできます。

つみたてNISAは積み立てることで投資のリスクが低減されます。

それでも怖いという人は、少額から始めてみましょう。

②複利効果(ふくりこうか)で、資産が増えやすい。

つみたてNISAで運用する商品は低利益商品です。

ただその利益を投資元本に組み入れて再投資しています。

つまり増えた利益分が元本としてどんどん増えていくのです。

この複利効果は、アインシュタインが「人類最大の発明」と言ったとされています。

それほど投資の世界では大事な概念です。

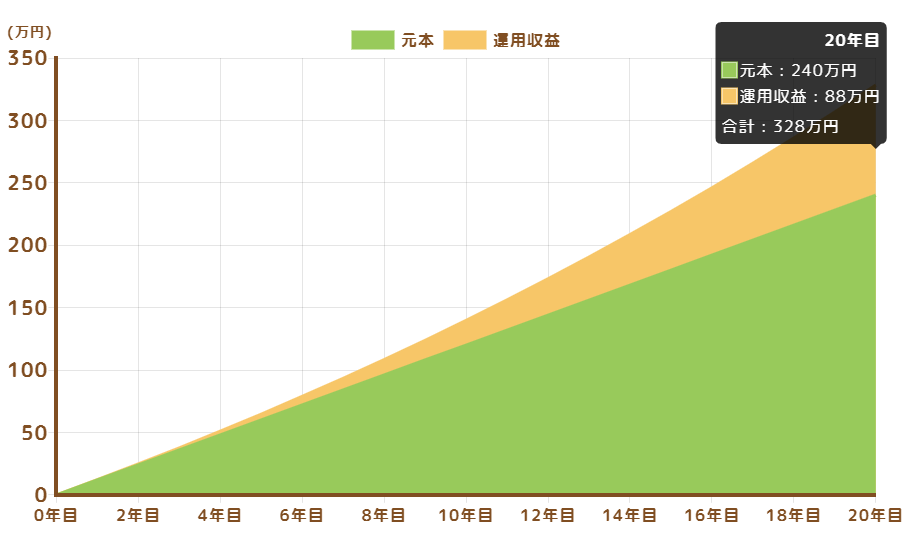

下の図は、毎月1万円を年利3%で20年つみたてた場合のシュミレーションです。

複利の効果で、20年後には利益が88万円にも膨れ上がっています!

③ほったらかしでいい。

つみたてNISAは、毎月一定額を投資してリスクを抑えて運用するというスタイルです。

投資のタイミングに迷うことがありません。

自動引き落としにしておけば、特に毎月することはありません。

【ほったらかし投資】と言われています。

④いつでも解約・換金できる。

必要なときに解約・換金できます。

同じく積立投資であるiDeCoでは、原則60歳まで解約不可であり、引き出しができません。

つみたてNISAは「老後に向けて資産形成をしてみたい!」 という方でも始めやすいですし

「子どもの教育資金のために引き出したい」なども対応できます。

このように目的に合わせて中長期的な資産計画に役立てることができます。

⑤物価高に対応できる。

いま毎年のように物価が上がっていますが、仮に毎年2%物価が上昇した場合 現在の360万円は20年後には240万円分の価値になってしまうのです。マイナス120万円です!

毎月1万5千円を20年つみたてて、利益が毎年3%出た場合。20年後にはいくらになっていると思いますか?

1年18万円×20年で360万円。それに利息が132万円。あわせて492万円です! 20年で132万円プラスです!

減ってしまう120万円分を積み立てNISAで、貯金の代わりに毎年の物価高に備えることもできるのです。

つみたてNISAのデメリット

①元本割れの可能性がある

つみたてNISAは少額から長期・積立・分散投資できる投資商品を対象とした制度です。したがって大きな損失を出すリスクは比較的低いです。

ただ預金と違って元本は保証されていません。ですので元本割れする可能性もゼロではありません。

次のように言う人がいます。

「もし大きな震災や世界的な事件があったら、株価が大きく下がるよ。」

短い期間で見ればそうかもしれません。ですが20年30年と長い期間になるほどそのリスクは吸収され、低くなっていくのです。

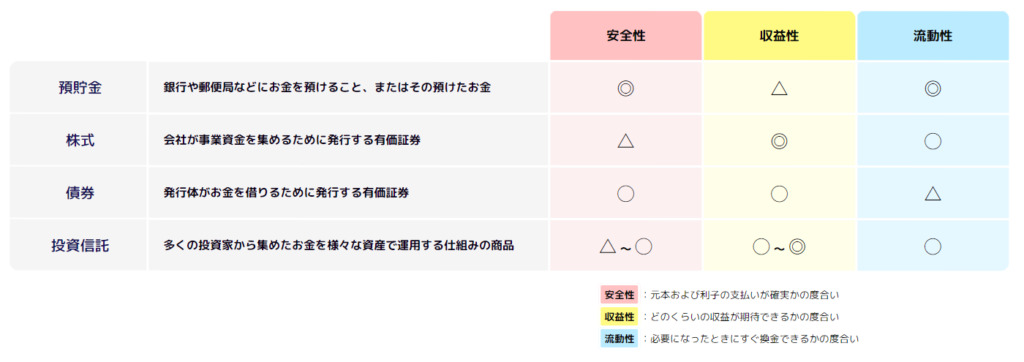

↑表のように、すべてが◎の商品はありません。

②ほかの所得と損益通算できないこと

ほかの投資を行わない初心者には関係ありません。

つみたてNISAに向いている人

初心者に向いているのが、つみたてNISA

積み立てNISAは以下の方に向いています。

- これからはじめる投資初心者

- まとまった資金のない方

- 長期的に資産計画を立てたい方

短期的に、お金を増やしたい方には向いていません。

まとめ

つみたてNISAは、メリットを感じやすい投資方法です。

メリット・デメリットがわかったところで、さあ次はいよいよ実際に購入する投資商品を選んでみましょう。

S&P500、全世界株式、オルカンなど聞いたことがあるかもしれませんね。

たくさんありすぎてどれを選んでよいかわからない方が多いと思います。

次からは、初心者に人気の「S&P500」や「オルカン」などの具体的な解説をしていきます。

↓ポチッとしていただけると励みになります!

コメントを残す コメントをキャンセル