こんにちは、独身アニオタFPのあっきーです!

「結婚のタイミング逃したかもな」「いい人がいないなら無理にしなくてもいいかな」…と思っている人も多いのではないでしょうか?

それもそのはず、結婚をしない独身者は増えています。

そんな人のために、「結婚しないかも?」と思ったら、まず考えるべき3つのこと。

を特にお金の話を中心に解説します

この記事はこんな人におすすめ

・おひとりさまを迷っている人

・独身に自信を持ちたい人

・将来に不安を感じている人

今じゃなきゃだめ?

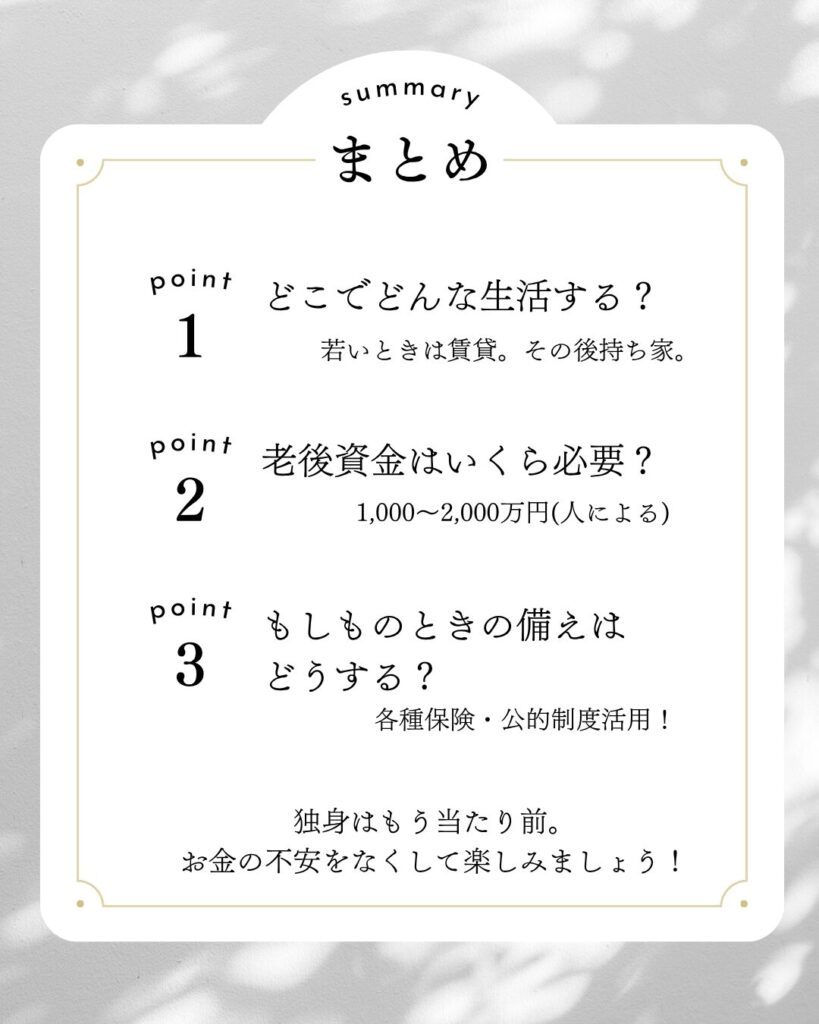

- ①どこに住むか?🏠・・・若いときは賃貸、年を取る前に持ち家!

- ②老後資金はいくら必要?💰・・・1,000~2,000万円(人による)

- ③もしものときは?🏥・・・各種保険、公的制度活用でOK!

はじめに:結婚が「当たり前」じゃなくなった時代

生涯未婚という人が年々増えてきています。

FPとしてお話を聞いていると、「もしかして一生独身かもしれないので、先々のお金の問題を知っておきたい」という方が増えています。

2020年の国勢調査では、50歳時の未婚割合が男性28.25%、女性17.81%となっています。

結婚に対する価値観の変化、経済的な理由などでここ数年の未婚率は上昇しています。

独身でいる事を『不安』に思うよりも、準備が必要な『選択肢』と捉えておくぐらいで丁度よいでしょう。

【1】住まい:どこで、どんな暮らしをする?

ひとりで暮らすと考えた時、ふと不安になるのが「住む家があるかどうか?」です。

どこでどんな家に住むか、早めに考えておくと良いでしょう!

おひとり様に良いのは、賃貸か持ち家か?

| 項目 | 賃貸 | 持ち家 |

|---|---|---|

| 柔軟性 | ◎ 住み替え、転職・転居もOK | △ 引っ越しにコスト・手間 |

| 初期費用 | ◎ 敷金・礼金だけで済む | △ 頭金+諸費用が必要 |

| 老後の不安 | △ 高齢で契約更新が難しい | ◎ 住まいの確保が安心 |

| コスト | ◎ 修繕費などは不要 | △ 固定資産税・修繕費が発生 |

| 資産価値 | × 賃料を払い続けるだけ | ○ 売却・賃貸で活用できる |

こうしてみると、住まいを確保できる持ち家がよさそうですが、費用の面で厳しそうですね。

若いときは賃貸、老後は持ち家がベスト!

結論:若いときは都市部で賃貸で生活をして、

50~60代くらいで安い郊外の一軒家を購入するのが良いでしょう!

この先、空き家問題でリノベーションされた安くて比較的綺麗な物件がたくさん出てきます。

若いときは都市部で仕事や遊びを満喫して、シニアになったら郊外で暮らすのがベストでしょう!

そのための購入資金はこれから用意しましょう!

※相続で家をもらえる人もいらっしゃるでしょうが、メリットよりもデメリットの大きい場合もあるので、ここではいったん省略します。

住むとこが決まれば、まずは安心だな

【2】老後資金:自分の生活を自分で支えるための備え

実際に老後資金はいくら必要か?

次に老後資金です。65歳から亡くなるまでに必要な金額を考えましょう。

結論:人によりますが1000~2000万円は必要です!

①まず『確実に用意できるお金』を計算します。

「現在の貯蓄」・・・0万円

「退職金」・・・300万円

「相続でもらえるお金」・・・100万円

「年金受給額」・・・3600万円(月12万×12×25年)

「合計」・・・4000万円

②次に『老後に必要なお金』65歳から死ぬまでに必要なお金。を計算します。

「現在の生活費の80%×25年」・・・4800万円(月16万円×12×25年)

「もしもの時の貯蓄」・・・100万円(医療費など)

「旅行や娯楽費用」・・・100万円

「合計」・・・5000万円

③老後の不足額

②-①が不足額(65歳までの貯蓄目標)

5000万円-4000万円=1000万円

1000万円の場合、30歳の人なら年間28万です。思ったよりいけそうじゃないですか?

※年金支給額は人によって大きく異なります。ねんきん定期便やシュミレーターで確認しましょう。

生活費は現在の70~100%ぐらいで

考えましょう!

老後2,000万円問題は、独身だとどうなるか?

老後2,000万円問題とは、金融庁の報告書で「夫婦の年金収入では月5万円不足」

→ つまり夫婦で、30年で約2,000万円不足するというシュミレーションです。

独身者は一人でも1,000万円~2,000万円くらいの不足になる人が多いです。

NISAで老後資金を準備しよう!

老後資金の必要な独身者が、老後資金を準備するためにはNISAの活用が不可欠です!

【NISA】は少額投資非課税制度のことで、2014年からはじまった制度です。

簡単に言うと、投資で儲かった分が非課税になるとってもうれしい制度です。

詳しくは→【超入門】新NISAってこわくない!初めてでも10分でわかる安心ガイド

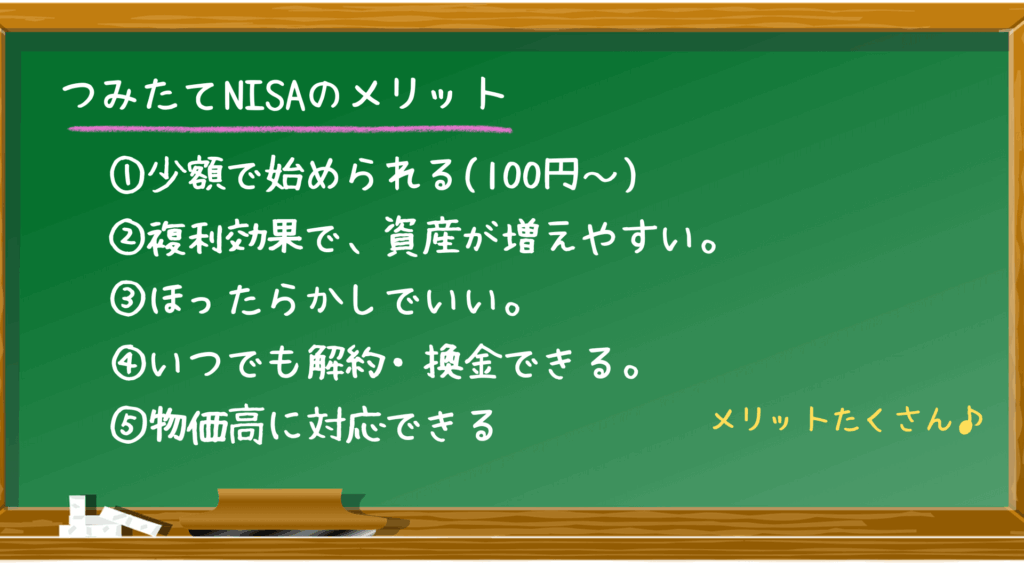

特に、【つみたてNISA】は投資の基本である【長期・積立・分散】に適している商品がそろっていて、簡単に投資できる仕組みのことです。

複利の効果もあり、利益分が元本としてどんどん増えていくのです。

詳しくは→【カンタン解説‼】 つみたてNISAの【すごいところ!】と始め方。こんなに増えるって知ってましたか?

このように今から毎月少しづつでも積み立てていけば、老後には大きな資産となるのです。

独身者は絶対に始めましょう!

【3】もしもの備え:病気や介護、頼れる人がいない場合

独身でいることを決めた場合、考えなくてはいけないのは次の3つです。

①自分が働けなくなった場合

まず自分が病気やケガで働けなくなった場合ですが、

会社員の方は「高額療養費制度」や「労災保険」などの公的保証が十分に受けられます。

それ以上のリスクを回避するためには、民間の「就業不能保険」を検討しましょう。

病気やケガ、高度障害などで働けなくなった場合に支払われる保険です。

自営業者の方は特に、「就業不能保険」に加入しましょう!

②自分が介護が必要になった場合

独身の場合、自分が要介護状態になった場合は家族持ちよりも費用が多くかかります。

理由は、介護をお願いできる身内がいないからです。

つまり、介護されるためには費用が必要になるという事です。

介護を頼める親族がいる場合や、貯金が300万以上ある場合を除いて、

民間の「介護保険」に加入を検討しましょう!

要件は、

①一生涯保障。 ②掛け捨てタイプ。 ③支払い基準が要介護1でに支払い。

の保険がおすすめです。

③自分が入院が必要になった場合

日本の90%の病院が入院保証人を求めるようです。

入院・手術の際に保証人を頼める方がほとんどなので、病院側は保証人を用意できる前提でいます。

そのため、たとえ病院側に「入院時に保証人になってくれそうな人は周囲にいない」と伝えても「遠い親戚を頼ってはどうか」などと提案され、保証人を探すようにお願いされることになるのです。

入院保証人がいなくても、入院はできる!

病院が独身者の対応に苦慮していること

- 入院計画書への同意がとれない

- 本人がどんな治療をどこまで望んでいるのか判断ができない

- 入院計画書を作成しても、本人の希望に添った内容になっているかわからない

上記の内容が解決できれば、入院のハードルは下がります。

入院前には、【医療ソーシャルワーカー】の存在を確認しておくのが良いでしょう。

各病院や自治体に在籍している医療ソーシャルワーカー への相談がおすすめです。

独身者は、普段から健康診断などの健康管理をしっかり行うようにすることも重要です!

まとめ:「結婚しないかも?」と思ったら

・どう生きていきたいか。が重要! どこでどんな生活をしたいか考えてみよう

・不安を書き出せば、備えはできる! 不安を言語化しよう

・NISAを始めてみよう! まずはNISA!お金に増えてもらおう

独身や将来の不安って、漠然としてますよね?

でも具体的にひとつひとつ言語化すれば、大丈夫!備えることが出来ます!

不況や物価高の現在、独身で良かったと感じることもたくさんあります!

お金の不安を減らして、独身、おひとり様ライフを思いっきり楽しみましょう!

にほんブログ村

コメント