こんにちは、あっきーです!

「そもそも保険のことよく知らないな」「生命保険とか健康保険とか、よくわからないんだよな」…と悩んでいませんか?

そんな人のために、「保健とは何か」「社会保険とは何か」をわかりやすく解説していきます。

この記事は、こんな人にオススメ!

・保険のことがよくわからない

・社会保険って何だっけ?

・民間保険っているの?

社会保険だけでいい!と思えれば民間保険の見直しもできますね。

1.保険の仕組み

2.社会保険と民間保険の違い

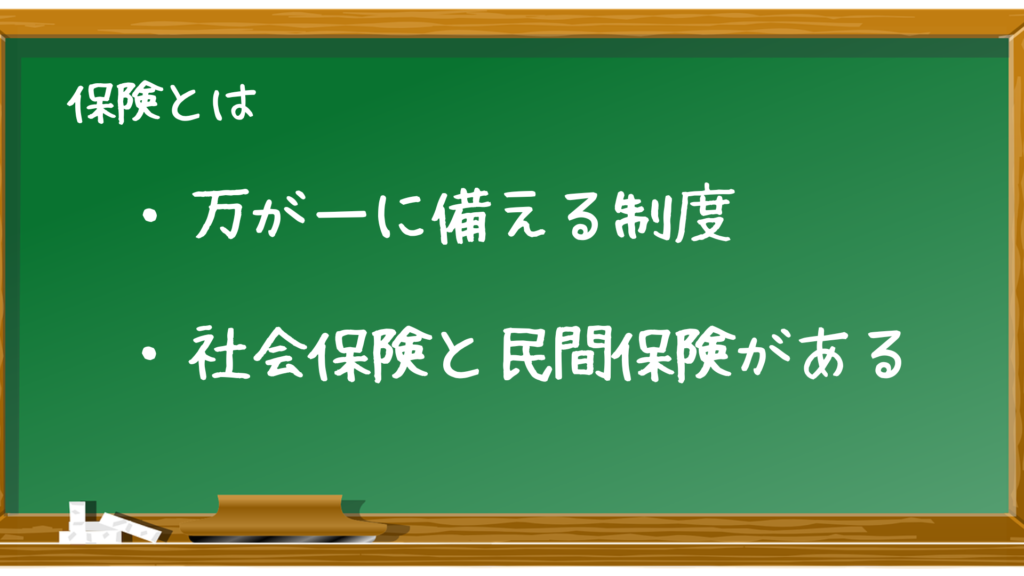

保険とは?

病気やケガや地震や火災や交通事故などの損害や賠償など大きな金額を、1人で負担するのは大変です。

ですが、たくさんの人がお金を出し合い、助けを得られれば経済的負担を軽くすることができます。

余談ですが、保険の始まり方も諸説あります。

貿易の際に、船や積み荷を自然災害や海賊からのリスクから守るために始まった説。

ロンドンの大火災でほとんどの家屋が焼けてしまった大惨事から始まった説。

共通しているのは、相互扶助の精神から生まれた、助け合いの制度です。

社会保険と民間保険

社会保険とは

国民が「安心」して暮らせるための「社会保障制度」です。

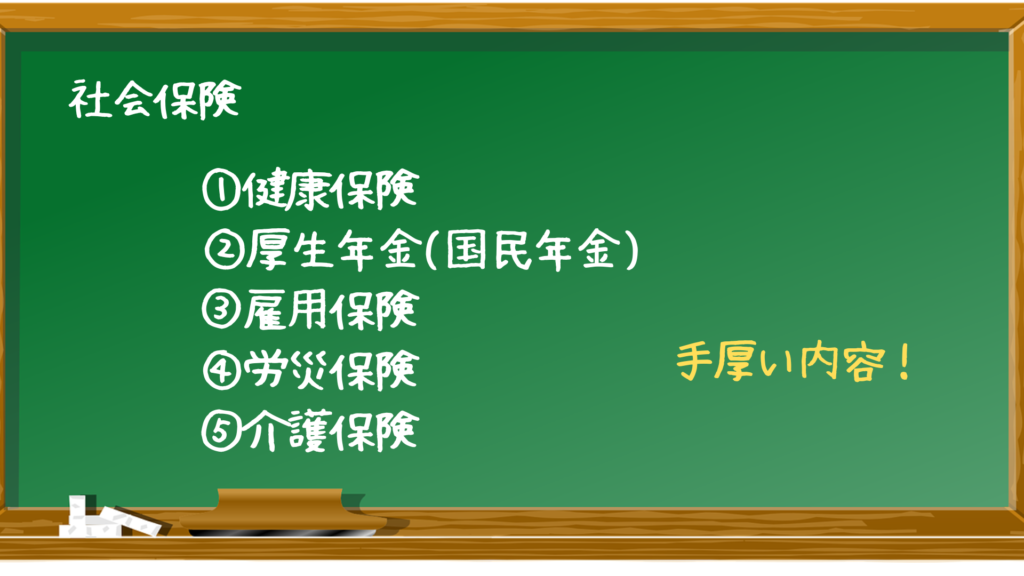

一般的には、【健康保険、厚生年金保険、雇用保険、労災保険、介護保険】の5種類を指します。

働いている人は、ほぼ加入していますし、毎月数万円の天引きがありますよね?

原則強制加入ですが、非常に手厚い保障が用意されています。

①健康保険(国民健康保険)

病気やケガで病院にかかった際、窓口での支払いが3割や1割の自己負担分のみで済む制度。

保険に加入していないと、全額負担(10割負担)になります。

ほかにも「高額療養費」制度や「傷病手当金」制度や「入院時食事療養費」制度などがあります。

※働いていない人や、自営業の人は「国民健康保険」への加入が義務付けられています。保険料は全額が被保険者負担となること、扶養という概念がないことが大きな違いです。

②厚生年金保険(国民年金)

老後や障害などの備えとなる公的年金制度。

「老齢年金」を受け取れたり、障害を負った場合に「障害年金」が受け取れます。

家族が亡くなった場合の「遺族年金」という制度もあります。

※働いていない人や、自営業の人は「国民年金」への加入が義務付けられています。

③雇用保険

雇用保険は、失業して給料が得られなくなった労働者に対して給付を行う制度。

失業給付や育児休業給付、介護休業給付など、労働者の生活の安定や雇用の安定、就業機会の拡大などの目的に応じたさまざまな給付制度があります。

1週間の所定労働時間が20時間以上で、31日以上の雇用見込みがあることが加入条件です。

④労災保険

労働者の傷病等に対して必要な保険給付や、社会復帰促進等の事業を行う制度。

費用は、原則として事業主の負担する保険料によってまかなわれています。

※労働者であればアルバイトやパートタイマー等の雇用形態は関係ありません。

⑤介護保険

高齢者の介護に必要な費用を、社会全体で負担しあう制度。

65歳以上で老化による介護にかかる費用(介護サービスなど)が、7割から9割給付される。

※会社員は40歳から徴収され、それ以外の人は65歳から支払われる年金から天引きされます。

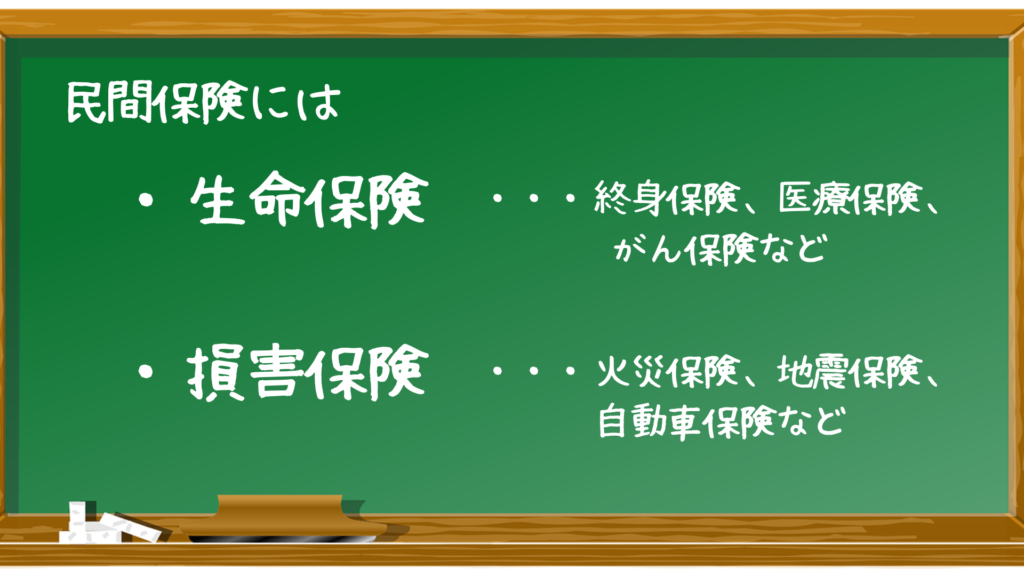

民間保険とは

保険会社が運営する任意加入の保険のことです。

民間保険は、「生命保険」と「損害保険」の2つに分けられます。

さらに、生命保険と損害保険の中に、それぞれいくつもの種類があります。

例えば、生命保険には終身保険・定期保険・医療保険・がん保険等があります。

損害保険には火災保険・地震保険・自動車保険・旅行保険等があります。

民間保険については、民間保険とは?で詳しく解説しています。

社会保険の保障内容

ここでは、どんな時にいくらくらいの保障があるのか代表的なものを解説します。

①「死亡リスク」に備える保障

万一の保障に、「遺族年金」があります。

一家の大黒柱に万一のことがあったとき、のこされた家族に「遺族年金」が支払われます。

平均、月額11万円。年間120万円を数十年にわたり受給することができます。

- 自営業の方:「遺族基礎年金」

- 給与所得者:「遺族基礎年金」+「遺族厚生年金」(+)「中高齢寡婦加算」

日本年金機構サイトで詳しい条件などを確認できます。

②「病気やケガ」に備える保障

病気やケガには、医療保険制度や障害年金制度があります。

- 「医療費の自己負担」…3割~1割負担

- 「高額療養費制度」…どんな高額な診療を受けても、自己負担額を一定の限度内におさめることができる制度。 一般的には月に5.6万円の負担で済む。最大でも10万円ほど。

- 「傷病手当金」…病気やケガで働けなくなった時、最長1年6ヵ月間、標準報酬日額の3分の2の金額が組合健保や協会けんぽから支払われる制度。 ※国民保険に加入している自営業の方には適用されません。

- 自営業の方:「障害基礎年金」

- 給与所得者:「障害基礎年金」+「障害厚生年金」

病気やケガで働けないような状態で年金が支給されます。詳しい条件などは日本年金機構サイトで確認できます。

③「将来の生活資金」に関する保障

老後の生活の保障として、「老齢年金」制度があります。

保険料納付期間が10年以上で、原則65歳から受給できます。

- 自営業の方:「老齢基礎年金」 年間満額816,000円(40年納付)

- 給与所得者:「老齢基礎年金」+「老齢厚生年金」 月額平均150,000~190,000円

自分がいくら受給できるかは、年金ネットで確認できます。

まとめ

- 保険には、社会保険と民間保険がある

- 日本の社会保険制度は、幅広くとても手厚い。

- 収入の15%は社会保険料として支払っている。

日本の社会保障制度はかなり充実していると言えるでしょう。

基本的には、民間保険は不要の方が多いと思いますが、

皆さんの状況や年齢、また独身かどうかなどで民間保険の加入の検討が必要になるでしょう。

↓ポチっとしていただけると励みになります!

コメント