こんにちは、FPあっきーです!

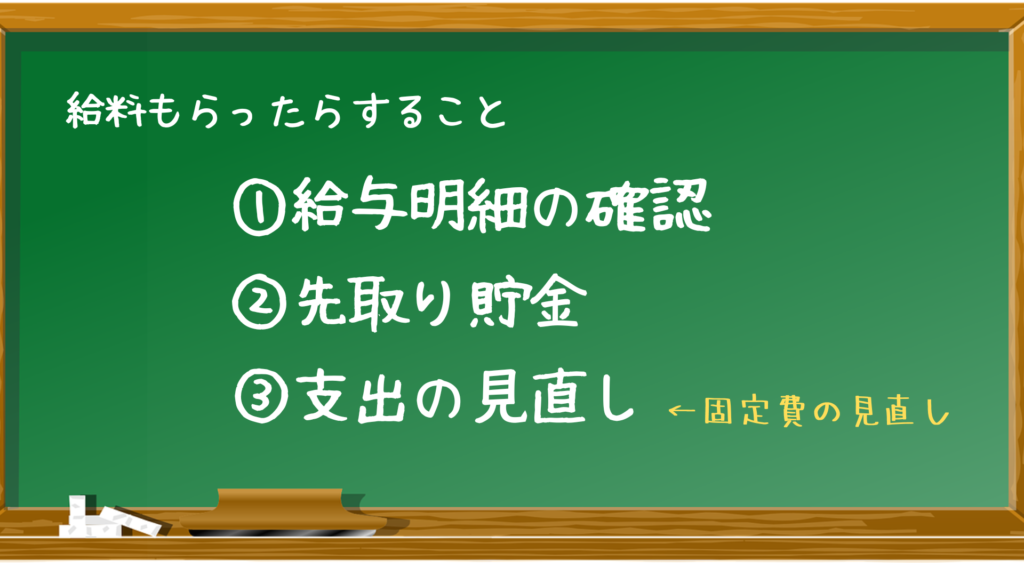

「給料明細も確認して、貯金も先取りした!」

それでも生活費が結構かかってしまい、給料日前にお金ないってことないですか?

山田リョウと廣井きくり

みたいな人?

そんな人は、給料日にやるべき『もう一つのある事』をやっていないからなんです!

©はまじあき/芳文社・アニプレックス

この記事はこんな人におすすめ

・好きなもの全然買えない人

・手元にお金残らない人

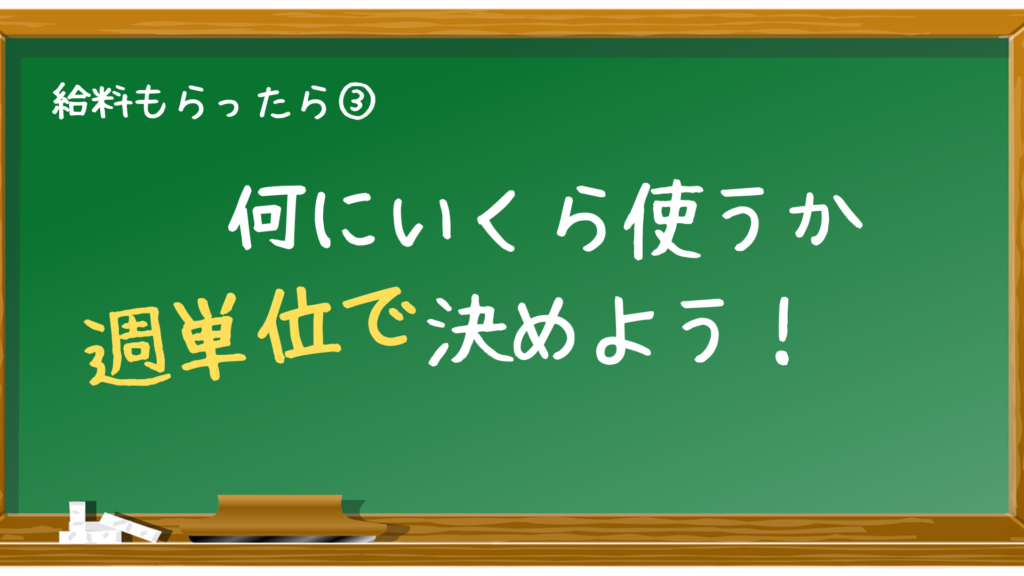

1.給料もらったら、「週単位で何にいくら使うか」決める!

2.支出の理想のパーセント!

3.すぐに減らせる固定費ランキング

給料日前でもお金が余るたった一つの方法!

それは、

何にいくら使うか『週単位で!』決める

給料日まででも、お金が余るためには「何にいくら使うか」計画することが重要です!

ですが、計画的に使えないから困っているんですよね?

実は1か月はお金の管理するにはちょっと長いんです。期間が長ければ長いほど使いすぎてしまいます。ですが、予定が見えやすい【1週間単位ならうまくいきます!】

収入と支出のシミュレーションをしよう!

では具体的に「何に、いくら使うか」計画しましょう!

例として独身・一人暮らしの社会人の、支出別の理想の割合を見てみましょう。

| 家計費内訳 | 理想割合 | 1か月金額 |

| 給料手取り額 | 200,000円 | |

| 住居費 | 30% | 60,000円 |

| 食費 | 18% | 36,000円 |

| 水道光熱費 | 7% | 14,000円 |

| 通信費 | 2% | 4,000円 |

| 生命保険 | 1% | 2,000円 |

| 生活日用品 | 2% | 4,000円 |

| 被服費 | 3% | 6,000円 |

| 交際費 | 3% | 6,000円 |

| 貯金 | 10% | 20,000円 |

| その他 | 6% | 12,000円 |

| 娯楽費 | 10% | 20,000円 |

どうですか? これが手取り20万円の社会人の理想収支です。

ちょっとわかりづらいですよね?

家賃や光熱費など払うもの払うと・・・

| 1か月 | 1週間 | |

| 食費 | 36,000円 | 7,200円 |

| 交際費 | 6,000円 | 1,200円 |

| その他 | 12,000円 | 2,400円 |

| 合計 | 54,000円 | 10,800円 |

食費や交際費などを合計すると、1か月で54,000円です。

これを1か月5週間と考えて、5で割ると1週間の金額が出ます。

1週間、10,800円以内なら生活できる!

1週間単位であれば、「今週は飲み会があるから、弁当を作って節約しよう」とか「1週間分の食材をまとめ買いしよう」とかお金の計画が具体的になります。

1か月計画で漠然としていた時とはだいぶ違いますよね!

「コンビニ行くのやめよう」とか自分決めたルールは守れるのです。

1週間成功すれば、次の週もがんばれる!

1週目に成功した人は素晴らしい! 立派な成功体験です!

きっと2週目も達成できるでしょう!そうやって成功体験を積み重ねていって

お金に対する考え方を身に着けていきましょう!

©はまじあき/芳文社・アニプレックス

「消費」と「浪費」について考えよう

出費には3つの種類があります。

・消費:生活をするために必要な出費

・浪費:心を豊かにするための出費(交際費・娯楽費) ※決して悪いことではないです!

・投資:お金を増やすための出費

バランスがとれていれば問題ありませんが、

大幅にオーバーしていれば、減らしてくださいね!

©はまじあき/芳文社・アニプレックス

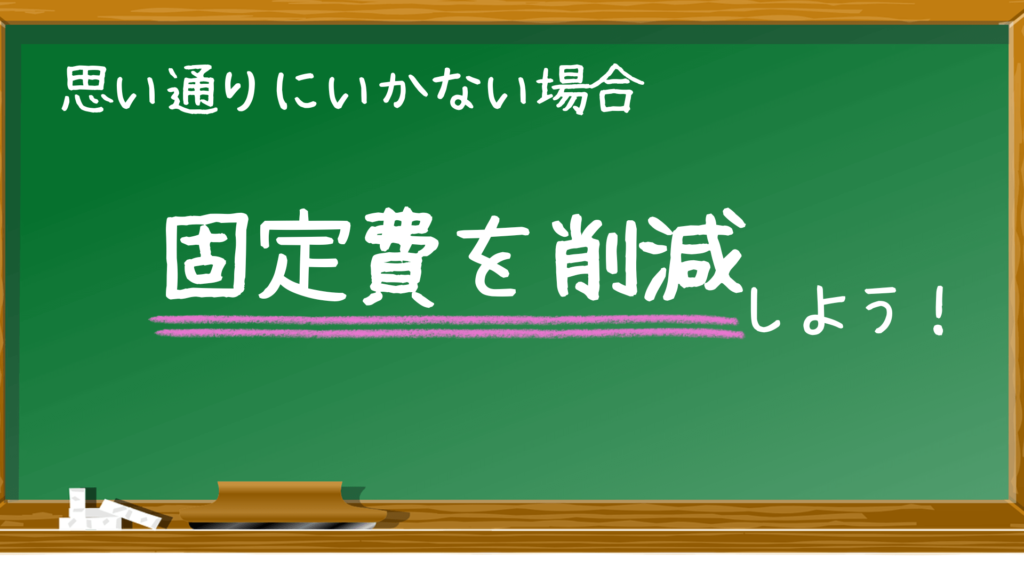

固定費の見直し

「見直すものがない!」と行き詰ったら固定費を見直して減らしましょう!

■固定費は、毎月一定でかかり続けるお金のことです。

支出の項目の中で、家賃・光熱費・通信費・保険料などがこれに当たります。

■変動費は、月によって支払い金額が異なるお金のことです。

食費や日用品、交際費などです。

| 固定費 | 変動費 |

|---|---|

| 通信費 | 食費 |

| 光熱費 | 日用品 |

| 保険料 | 交通費 |

| 住居費 | 医療費 |

| 車両費 | 交際費 |

| 税金 | 娯楽費 |

それぞれ書き出してみると、何が高いのかわかると思います。

大体、固定費が高くなっていますよね?

このブログを見てくれている人は、娯楽費が高いのでは?

むしろもっと増やすためのブログなので。。

すぐに減らせる固定費ランキング!

固定費は大きく6つあります。そのうち①~③はすぐにでも見直しができます。

| 項目 | 内容 |

|---|---|

| ①通信費 | スマホ料金、ネットの固定回線費、※サブスク |

| ②光熱費 | 電気料金、ガス料金、水道料金 |

| ③保険料 | 生命保険、医療保険などすべての保険料 |

| ④住居費 | 家賃、住宅ローンなど |

| ⑤車両費 | 自動車ローン、自動車税、駐車場代など |

| ⑥税金 | 所得税、住民税、社会保険料など |

固定費が減れば、毎月その分収入が増えたのと同じこと。

しかも携帯代や家賃、保険料や車のローンなど家計の中で占める割合が大きいので、

①~③の固定費を見直すと、年間5万円~20万円のお金が貯まります!

©はまじあき/芳文社・アニプレックス

まとめ

給料もらったら、何にいくら使うのか週単位で計画しましょう!

・いくら使うのか週単位で計画しよう!

・固定費の削減をしよう!

手元にお金があれば、ぼっちちゃんが「バイト辞めよう!」と決意したように、

気持ちの余裕が生まれます。余裕があればいろんなことに考えが巡ります。

大事なのはまず心の余裕を作ることです!

©はまじあき/芳文社・アニプレックス

見直し方法はコチラ!→「格安SIMなら年間〇万円も節約できるんですね⤴」を見てください!

にほんブログ村

それでは、固定費の見直しを始めていきましょう!

コメント