NISAは投資だってわかったけど、積み立て投資ってなんだよ

つみたてとは、少しづつ貯めていくことです。毎月お金を積み上げていくイメージです。

この記事は、以下のような人におすすめ!

- つみたてNISAをはじめたい

- 毎月の積立がめんどくさそう

- 何を積み立てればいいかわからない

つみたてNISAとは? (積み立て投資枠とは?)

積み立て投資枠とは、投資のキホンである 長期・積立・分散 に適している商品がそろっていて、簡単に買い付けし積立てできる仕組みのことです。

- つみたて投資枠の投資上限額は、年間120万円まで

- 国が定めた厳しい条件をクリアした 長期投資に適した投資商品がそろっている

- 100円※から、少ない金額で始められる。

つみたてNISAのメリット・デメリット

つみたてNISAのメリット

積み立てNISAのメリットは、以下の4つがあります。

①リスクを抑えて、少額で始められる。

つみたてNISAは証券会社によっては毎月100円や1,000円など少額からスタートできます。つみたてNISAは積み立てることで投資のリスクが低減されます。それでも怖いという人は、少額から始めてみましょう。

②複利効果(ふくりこうか)で、資産が増えやすい。

つみたてNISAで運用する商品は低利益商品ですが、その利益を投資元本に組み入れて再投資しています。つまり増えた利益分が元本としてどんどん増えていくのです。1万円に対して300円の利益が出た場合、次は1万300円に対して利益がついていくイメージです。

③ほったらかしでいい。

つみたてNISAは、毎月一定の時期に、一定額を投資することでリスクを抑えて運用するというスタイルのため、投資のタイミングに迷うことがありません。自動引き落としにしておくことで毎月することはありません。

④いつでも解約・換金できる。

必要なときに解約・換金できます。同じく積立投資であるiDeCoでは、原則60歳まで解約不可であり、引き出しができません。つみたてNISAは老後に向けて資産形成をしてみたい! という方でも始めやすいですし、子どもの教育資金のために必要なときに引き出したいなど、ニーズや目的に合わせて中長期的な資産計画に役立てることができます。

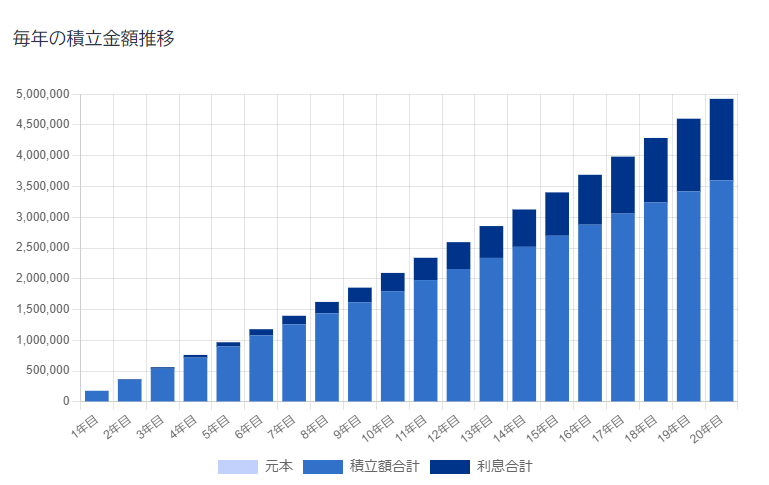

つみたてNISAは、ほったらかし投資といわれるように気づいたらこんなに増えていた!という性質の投資です。毎月1万5千円を20年つみたてて、利益が毎年3%出た場合。20年後にはいくらになっていると思いますか? 1年間で18万円×20年で360万円 それに利息が132万円でなんと492万円です! 20年で132万円も増えるのは魅力的ですよね? もし3%以上利益が出ればそれ以上になるわけです。

いま毎年のように物価が上がっていますが、仮に毎年2%物価が上昇した場合 現在の360万円は20年後には240万円分の価値になってしまうのです。減ってしまう120万円分を積み立てNISAなら、貯金の代わりに毎年の物価高に備えることもできますね。

つみたてNISAのデメリット

①元本割れの可能性があること

つみたてNISAは少額から長期・積立・分散投資できる投資商品を対象とした制度なので、大きな損失を出すリスクは比較的低いですが、預金と違って元本は保証されていないので、運用の仕方によっては元本割れする可能性もゼロではありません。やめたほうがいいといわれる理由は、これにあります。 10年くらいの期間では、大きな震災や世界的な事件などで株価が大きく下がることもあるかもしれませんが、20年30年40年と長い期間になればなるほどそのリスクは低くなっていきます。

②ほかの所得と損益通算できないこと

ほかの投資を行わない初心者には関係ありません

つみたてNISAに向いている人

デメリットよりもメリットのほうが大きそうだな

つみたてNISAは特に、次のような方に向いていますよ

- これからはじめる投資初心者

- まとまった資金のない方

- 長期的に資産計画を立てたい方

まとめ

つみたてNISAは投資初心者でも気軽に始められる、比較的カンタンな投資です。メリット・デメリットを学んだところで、さあ次はいよいよ実際に購入する投資商品を選んでみましょう。

つみたてNISAは、メリットを感じやすい投資方法

S&P500、全世界株式、オルカンなど聞いたことがあるかもしれませんね。たくさんありすぎてどれを選んでよいかわからない方は次の記事を参考にしてみてくださいね。

コメントを残す コメントをキャンセル